” A taxa de juros constitui-se no mais importante instrumento de política monetária à disposição do Banco Central” (Relatório de Inflação, Banco Central, Jun/99)

Em razão das consequências que uma alteração nos juros tem sobre toda a economia, trata-se de um tema de constante interesse da opinião pública. No artigo “Como os juros conseguem conter a inflação?” abordei os canais de transmissão da política monetária. O gráfico abaixo demonstra a existência da relação inversa, com uma defasagem temporal, entre juros e inflação no Brasil recente.

No curto prazo, a relação dos juros não é inversa apenas com a inflação, mas também com o nível de atividade econômica. Quanto mais altos forem os juros, menor deverá ser o crescimento do PIB de um país. Essa relação inversa é de fácil compreensão pelos impactos em nosso cotidiano. Com juros altos, o financiamento e o crédito tornam-se mais caros e portanto menos acessíveis. Com menos financiamento e crediários, as vendas à prazo tenderão a diminuir e, por consequência, o consumo será menor. Com menos consumo, a produção cairá freando o crescimento do PIB.

Além disso, quanto maiores forem os juros, maior será a rentabilidade das aplicações financeiras. Logo, para que algum investidor resolva aplicar seus recursos na produção (projetos ou empresas), maior será a taxa de retorno por ele exigida. Em outras palavras, ninguém irá querer colocar dinheiro em um negócio e ter problemas trabalhistas, ter que contornar problemas com clientes, assumir os mais variados riscos sem que haja uma expectativa de ganho bem superior às taxas obtidas no mercado financeiro. Ao inibirem consumo e investimento, os juros altos são, portanto, recessivos.

Voltando à relação entre juros e a inflação: essa não é direta, mas acontece por meio de uma longa cadeia de eventos que torna a sua eficácia variável no tempo e no espaço. Em outras palavras, nem sempre o efeito dos juros sobre a inflação terá a mesma agilidade, força ou se dará da mesma maneira em épocas e lugares distintos. Para melhor compreensão, recomendo a leitura do artigo “Como os juros conseguem conter a inflação?“, que funciona como uma espécie de preâmbulo deste.

Em nosso país, há uma série de particularidades que obstruem os canais da política monetária tirando sua robustez e reduzindo sua eficácia. Como resultado os juros acabam tendo que subir ainda mais do que em outros lugares e o tempo que a inflação demora a ceder é mais longo.

Para ficar mais fácil o entendimento, pode-se imaginar um tratamento de saúde para um paciente chamado Brasil. A doença a ser tratada é a inflação e o remédio, bastante amargo e repleto de efeitos colaterais, é a taxa de juros. O medicamento não age diretamente na cura da doença, mas sim por meio de uma série de ações interligadas que farão o próprio enfermo criar os anticorpos necessários. No entanto, por um conjunto de fatores, que serão explorados a seguir, há uma necessidade por parte desse doente de uma dosagem maior do que a convencional e, mesmo assim, o efeito do fármaco acontecerá em um tempo mais longo.

Abro parênteses para um comentário adicional de que, neste momento, economistas discutem se estamos entrando em um cenário de dominância fiscal, que, mantendo-se a metáfora do parágrafo anterior, seria quando os efeitos colaterais do remédio utilizado são tão fortes e o paciente está tão debilitado que, ao invés de melhorar, pioram seu quadro de saúde. Traduzindo, é quando os efeitos do aumento da taxa de juros nas contas públicas acabam sendo maiores que os esforços de redução de gastos.

Também vale ressaltar que a determinação da taxa juros é apenas um dos instrumentos da política monetária, há outros como: recolhimento compulsório, operações no mercado aberto com títulos públicos e redesconto de liquidez.

Fatores que afetam a eficácia dos juros sobre a inflação

1) Títulos Públicos Pós-fixados

Como expliquei no artigo inicial, uma subida dos juros produz uma queda no valor de mercado dos títulos pré-fixados, gerando um efeito riqueza negativo para os detentores desses, que em regra são credores do governo ou de instituições financeiras. Pode ser que ao se falar de credores do governo, a ideia que se passe são de ricos poderosos e influentes.

Mas, na realidade, qualquer pessoa que tenha investimento em um fundo de renda fixa de um banco qualquer é um credor do governo, uma vez que o lastro principal desses fundos são títulos da dívida pública federal. Em outras palavras, o pequeno aplicador quando coloca uma pequena parte de seu salário para tentar se proteger da inflação em um fundo de investimento de renda fixa (ex: Fundo DI) está se tornando credor do governo. Quando alguém aplica em CDB, torna-se credor de um banco.

Para entender melhor o efeito riqueza negativo, a cada subida dos juros, automaticamente os títulos pré-fixados sofrem uma variação negativa em seu valor de mercado. Como os fundos de investimento são “marcados a mercado”, se todos os títulos públicos fossem pré-fixados, isso acarretaria uma rentabilidade igualmente negativa nos fundos de investimento.

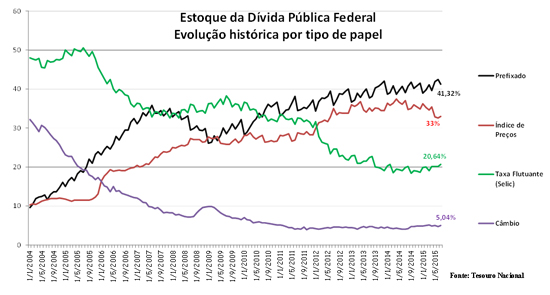

Porém, no Brasil, há um volume expressivo de títulos pós-fixados, o que gera um efeito riqueza positivo. Ou seja, aqui uma subida dos juros faz com que investidores mantenham ou até aumentem o seu poder de compra. Dessa forma, além de haver quem se beneficie de um aumento de juros, o impacto no consumo e crédito é, portanto, menos relevante do que em outros países. O gráfico abaixo demonstra que a proporção de títulos pré-fixados já foi bem menor por aqui.

2) Preços administrados

No Brasil, alguns preços importantes na formação de custo são insensíveis às condições de oferta e demanda por serem estabelecidos por contrato ou por algum órgão público. São os chamados “preços administrados”. Como exemplo, podemos citar: serviços telefônicos, derivados de petróleo, eletricidade, planos de saúde, taxas de água e esgoto e tarifas de transporte público. Atualmente, na cesta do IPCA temos mais de 20 bens e serviços cujos preços não são livremente determinados, o que dificulta a gestão da política monetária – diminuindo sua eficácia.

3) Crédito Direcionado

No Brasil, parte considerável dos empréstimos se referem aos créditos direcionados (BNDES, habitação, rural, etc), cujas taxas de juros são fixadas pelo Conselho Monetário Nacional (CMN) e, portanto, não são imediatamente atingidas pela Selic. Isso obriga o COPOM (Comitê de Poítica Monetária – que fixa as diretrizes da política monetária e a taxa de juros básica da economia) a calibrar os juros num patamar mais alto a fim de combater a inflação.

4) Memória Inflacionária

Aqui um ponto fundamental, porém subjetivo. Uma das causas da inflação é o conjunto de expectativas das pessoas sobre como a inflação se comportará no futuro. A crença de uma alta na inflação no futuro gera aumento de preços no presente, pois os agentes econômicos (governo, pessoas/famílias, empresas/organizações) antecipam seus movimentos de reinvidicações/reajustes. Um pouco mais sobre isso poderá ser lido no meu artigo A Inflação.

Um dos canais de distribuição da política monetária é exatamente combater as expectativas inflacionárias, que são influenciadas pela credibilidade do Banco Central, ou seja, se o Bacen irá ser firme no combate da inflação ou não, se a meta de inflação (que serve justamente para ancorar as expectativas) é para valer ou “só para inglês ver”.

Sem uma firme convicção por parte da sociedade de que a meta não será perseguida, cada um criará a própria expectativa e tentará maximizar seus reajustes (preço, renda ou salários) para minimizar o impacto da inflação que está por vir. O nível de aceitação da elevação dos preços (incluindo salários e contratos) também será baseado nessas expectativas (recomposição dos custos).

No Brasil, até pela hiperinflação vivida por minha geração, existe uma memória inflacionária coletiva e a indexação na economia persiste. Assim, uma ameaça de descontrole inflacionário ainda tem muita força por aqui, o que atinge a credibilidade do Banco Central do Brasil, e causa maior pressão nos custos (menor esperança da situação se reverter). Por isso que uma hesitação do COPOM em subir os juros ou uma manutenção da inflação no topo ao invés do centro da meta poderá desajustar as expectativas e dificultar ainda mais o combate à inflação.

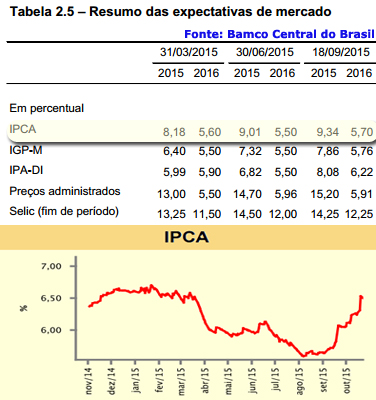

A tabela abaixo demonstra que a expectativa de mercado aponta para uma inflação ainda elevada para este ano e dentro da meta para 2016. Já o gráfico mostra que já se esperou uma queda mais acentuada da inflação, porém os últimos acontecimentos voltaram a criar uma projeção de alta.

5) Grau de Abertura da Economia

Ao elevar os juros, aumenta-se o grau de atração em relação ao capital internacional, uma vez que haverá um prêmio maior para aplicações financeiras realizadas no país. Esse maior retorno financeiro poderá provocar um acréscimo na entrada de recursos estrangeiros, valorizando a moeda nacional. Essa alteração na taxa de câmbio possibilitará um incremento nas importações, tornando insumos mais baratos (o que reduz custos) e criando uma maior concorrência, o que dificultará reajustes de preços.

No entanto, pela dificuldade de substituição de produtos/insumos nacionais por importados. a eficácia desse canal cambial será menor quanto mais fechada e/ou oligopolizadas for uma economia.

Além disso, autores heterodoxos apontam que numa economia mais fechada ou oligopolizada e, principalmente, em setores mais essenciais, o aumento de juros ao invés de reduzir poderia até aumentar a inflação, num momento inicial. Isso aconteceria porque ao se majorar os juros, eleva-se o custo do capital, o que faz com que essas precisem aumentar suas margens de lucro. Como a competição será pequena, haveria espaço para esse reajuste de preços.

Conclusão: necessidade de alta dosagem do remédio

Uma atuação firme do Banco Central é importante para evitar que a inflação fique sem controle, afinal a simples expectativa de mudança já provoca efeitos econômicos. A maioria dos economistas concorda que uma política monetária restritiva restringe a atividade econômica e reduz a inflação. Porém, há discordância em relação à magnitude desses efeitos, exatamente porque os canais que possibilitam o efeito propagador possuem intensidades diversas de acordo com cada economia.

Pelos motivos acima expostos, o Brasil possui fatores conjunturais que diminuem significativamente a potência da política monetária o que obriga, voltando-se à metáfora da doença, a uma dose bem mais elevada do remédio e o tempo de cura acaba sendo bem mais lento.

“A Política Monetária é 1/4 de boa teoria e 3/4 de magnífica arte” (Delfim Netto)

Jorge, parabéns. Lí seu artigo no fim de semana. Texto de fácil compreensão, didático mesmo. Sou seu fã.

Parabéns pela matéria!. Eu acredito que todos os itens explanados estão diretamente relacionados com os gastos excessivos do governo, pois para arcar esses custos o governo precisa captar recursos aumentando os impostos e pagando juros absurdos. O consumo das famílias e a produção industrial estão recuando já faz um bom tempo. A crise politica comparada da ingerência governamental não é nada. A tática dos nosso representantes de mudar o foco é algo lamentável. A bola de neve está aí, e a unica vantaje disso tudo é que nesses momentos os pedestais e as mascaras caem e quem sabe o Brasil se desenvolva e não somente cresça.