Os juros vêm subindo novamente no Brasil. Pela imprensa, temos notícias muitas vezes desencontradas. Entre prós e contras, observamos diversas opiniões apresentadas como fatos. Para ajudar o leitor a entender um pouco mais sobre o assunto, resolvi abordar como a Selic afeta a economia, em especial a inflação. Como não sou economista (e sim da área financeira onde atuo há vinte anos) não preciso usar aquela linguagem hermética dos especialistas que muitas vezes é inacessível ao cidadão comum. O objetivo deste artigo é oferecer explicações em linguagem simples. Obviamente, não há como num único artigo explorar toda a matéria. Assim, iniciamos uma série sobre juros e/ou política econômica em geral.

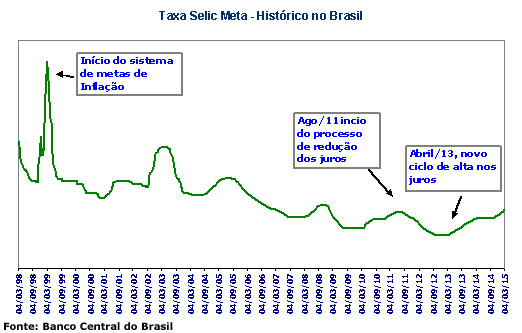

Banco Central fixa a Taxa Selic Meta

Neste artigo, falarei sobre a forma clássica de condução da política monetária, que é a fixação de uma taxa básica de juros. Trata-se da meta para a taxa Selic, que é definida pelo Comitê de Política Monetária (COPOM) a cada 45 dias.

Mas, o que é a taxa Selic? Em linguagem leiga é a taxa básica de juros da economia. Seu papel é servir de balizador para todos os juros cobrados no país. Embora seu valor divulgado seja ao ano (atualmente 12,75%a.a.), trata-se de uma taxa média para operações de 1 dia, tendo como lastro títulos públicos. O nome da taxa é referente ao lugar onde os títulos são custodiados: Selic – Sistema Especial de Liquidação e Custódia – que nada mais é do que um sistema eletrônico que processa o registro e a liquidação financeira das operações realizadas com títulos públicos em tempo real, garantindo segurança, agilidade e transparência às negociações.

No dia a dia do mercado interbancário, bancos transacionam liquidez entre si para cobrir excesso ou insuficiência de reservas (conta caixa), objetivando zerá-las ao longo do dia. As reservas bancárias não podem ficar negativas (não existe um “cheque especial” para elas) e devem ser administradas para que não fiquem com dinheiro sobrando (dinheiro parado é custo). Então, um banco que tem excesso na conta caixa realiza operação financeira com outro que tende a ficar insuficiente. Essas transações tem o prazo de um dia, são realizadas tendo título público como garantia e são registradas no sistema Selic. A taxa de juros média dessas operações é a taxa Selic efetiva (chamada de Taxa Selic Diária).

Nada garante que a taxa Selic praticada no interbancário (Taxa Selic Diária) coincida com a meta Selic (Taxa Selic Meta) definida pelo COPOM. Caso haja mais bancos ofertando liquidez (dinheiro sobrando na conta reserva) do que demandando, a tendência é a Selic cair. No caso oposto (demanda por liquidez maior do que a oferta) , há uma tendência de alta da Selic. Compete ao Banco Central do Brasil manter a taxa próxima à meta, por meio de compra e venda de títulos com Bancos Comerciais. Na sexta-feira, dia 24/04/15, o valor da Taxa Selic Diária estava em 12,65% a.a. Na segunda, dia 27, subiu para 12,66% a.a.

Como a Selic afeta a inflação?

Como a Selic afeta a inflação?

Para manter a inflação na meta fixada pelo Conselho Monetário Nacional (CMN), a principal autoridade monetária – Banco Central – atua para estabelecer as condições de liquidez da economia. Uma forma clássica de condução da Política Monetária é a fixação de uma meta para a Taxa Selic, que pode ter efeito sobre a inflação por meio de 4 canais. Todos possuem limitações e o impacto não acontecerá sempre com a mesma intensidade. Mas, falaremos disso mais adiante.

1) Custo do Crédito

Conforme explicitado acima, a Taxa Selic é o balizador de todas as taxas de juros da economia. Assim, seu valor irá interferir em todas as operações financeiras. Quando ela sobe, os rentistas irão exigir mais para deixarem suas aplicações financeiras nos bancos (ou seja, os juros que o banco paga para remunerar os depósitos subirão). Logo, o custo de captação dos bancos irá subir.

Por consequência, também se elevará o valor que os bancos cobram pelo dinheiro que emprestam, ou seja, aumentará o custo do crédito no país, o que encarecerá as compras parceladas, por exemplo.

Para melhor ilustrar, o gráfico abaixo mostra a evolução conjunta da Selic e da TPB (Taxa Preferencial Brasileira), que é calculada a partir de operações de créditos feitas com Pessoas Jurídicas consideradas preferenciais. São operações de alto valor concedidas a clientes considerados de baixo risco. Assim, procura-se minimizar na demonstração o efeito do risco da inadimplência (que costuma aumentar quando os juros sobem). Para clientes comuns a diferença é que as taxas serão mais altas.

E a inflação? Bem, o crédito aquece a economia. Então, sendo mais caro, a tendência é que ocorra uma redução no volume de operações de financiamentos (como as compras a prestação), que por sua vez, promoverão uma diminuição da demanda agregada (economia ficará menos aquecida, o país crescerá menos) e com isso os preços tendem a diminuir.

E a inflação? Bem, o crédito aquece a economia. Então, sendo mais caro, a tendência é que ocorra uma redução no volume de operações de financiamentos (como as compras a prestação), que por sua vez, promoverão uma diminuição da demanda agregada (economia ficará menos aquecida, o país crescerá menos) e com isso os preços tendem a diminuir.

2) Taxa de Câmbio

Quanto mais elevada for a taxa de juros em um país, mais atrativo ele será em relação ao mercado internacional., aumentando-se, dessa forma, a atratividade da economia nacional a capitais internacionais. Esse prêmio maior poderá provocar um aumento no volume de moeda estrangeira que entra no país com objetivo de obter maior retorno do que se realizasse aplicações financeiras em outras economias. Com uma maior quantidade de moeda estrangeira, a taxa cambial tenderá a cair. Essa valorização da moeda nacional poderá se refletir nos preços.

Como uma valorização cambial (queda do valor da moeda estrangeira) influencia na inflação? No curto prazo, o preço dos insumos importados ficará mais barato, o que reduzirá os custos de produção. Além disso, bens finais importados obrigarão uma queda de preço do produtor doméstico para conseguir competir.

A mudança da taxa de câmbio provoca uma série de outros efeitos, mas para este artigo ficaremos apenas com o impacto que ela irá gerar na inflação.

A mudança da taxa de câmbio provoca uma série de outros efeitos, mas para este artigo ficaremos apenas com o impacto que ela irá gerar na inflação.

3) Preço dos Ativos

Quando os juros sobem, os preços de títulos prefixados caem para que os juros implícitos nesses títulos se alinhem à nova realidade. Assim, a taxa que o mercado pagará por títulos prefixados emitidos antes da subida dos juros será menor. Imagine-se detentor de um título prefixado que quando foi adquirido iria pagar no vencimento uma taxa nominal então equivalente à Taxa Selic. Com a subida da Selic, no vencimento esse título (cujo valor é preestabelecido) passará a pagar menos do que à taxa básica. Logo quem o comprar pagará um valor menor, já contando com essa desvalorização do custo de oportunidade.

Os detentores desses títulos (pessoas físicas ou jurídicas) terão uma desvalorização em seus ativos, o que significa um efeito renda negativo (terão menos dinheiro), que, por sua vez, reduz o consumo. Uma demanda agregada menor significa uma economia menos aquecida. A consequência dessa queda na demanda é a diminuição nos preços.

Todavia, os principais detentores de títulos são os bancos. Com as perdas financeiras (a mesma explicada no parágrafo anterior), haverá maior cautela na concessão de crédito. O impacto negativo no volume de empréstimos bancários também reduzirá a demanda da economia e, por consequência, a inflação.

4) Expectativas Inflacionárias

Aqui tem assunto para um artigo inteiro. A expectativa inflacionária pode ter várias causas, entre elas: a credibilidade do Banco Central, a inflação corrente e a memória inflacionária, a existência de capacidade ociosa, a indexação da economia, as perspectivas em relação ao câmbio, aos salários, aos juros, aos preços de commodities e à condução da política econômica etc.

As expectativas em relação a como se comportará a inflação afetam as decisões dos agentes econômicos no processo de formação de preços correntes, influenciando a política de reajuste salarial, de preços e de contratos. Também afetará a percepção do consumidor na aceitação desses reajustes ou não. Portanto, a visão dos agentes econômicos em relação ao futuro da economia pode introduzir uma indexação nos preços como forma de proteção de futuros desajustes.

A subida da taxa de juros pelas relações observadas nos itens anteriores pode esfriar expectativas de inflação e com isso reduzir a própria inflação corrente.

Então, sempre que os juros subirem a inflação irá ceder?

Não necessariamente. Os canais de transmissão política monetária podem estar obstruídos por algumas razões e a inflação não irá ceder ou irá demorar para produzir efeitos. O canal do custo do crédito sofre limitação do volume de créditos direcionados (ex: BNDES, CEF) que não tem impacto com a alta da Selic.

Já a taxa de câmbio será mais eficiente conforme o grau de abertura da economia. O limite do preço dos ativos será a quantidade de papel prefixado, já que títulos indexados pela Selic não terão impacto, pois não produzirão qualquer perda. Esses são apenas exemplos da limitação dos canais clássicos no combate da inflação. Há de se considerar ainda o casamento das políticas monetária e fiscal, se ambas estão caminhando na mesma direção.

Então, os juros não precisam sempre subir quando a inflação persiste? Em minha opinião, precisam sim. Exatamente pelo quarto canal, ainda mais em um país com memória inflacionária como o nosso. Não subir os juros poderá ser observado como uma inércia do Banco Central, o que lhe tira a credibilidade. Assim, aumenta-se a expectativa de inflação futura que irá gerar inflação no presente, por meio dos mecanismos de reajuste que já observamos, mas que podem ser melhor explorados em um novo artigo.

Ressalta-se que numa inflação causada por um choque de custos (oferta) e não pelo excesso de demanda, o impacto da alta dos juros será menor. Nesse caso, o COPOM poderá demorar mais a tomar a decisão de subida dos juros.

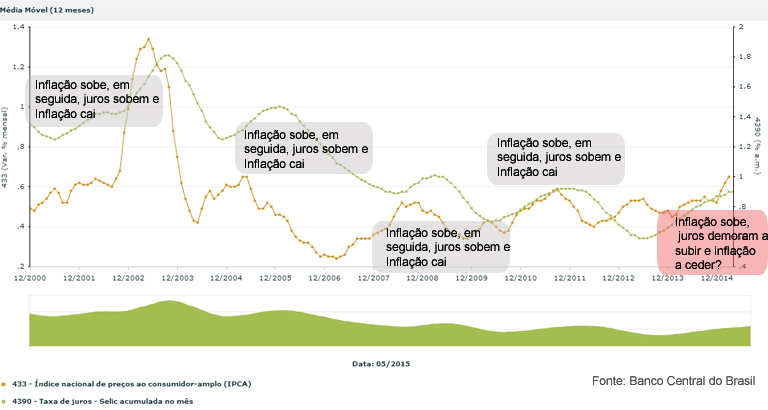

Para melhor ilustrar a relação entre inflação e juros, o gráfico abaixo mostra a curva do IPCA (índice de preços utilizado pelo governo como meta de inflação) conjuntamente com a Taxa Selic (média móvel 12 meses – acumulada mensal). Como podem notar, como regra geral, quando a inflação começa a subir, o COPOM eleva a taxa de juros e, algum tempo depois, a inflação desacelera. Ressalta-se que o período de resposta e a intensidade desses movimentos não são uniformes. Quanto ao período mais recente, podemos tratar em outra ocasião com mais detalhes.

Neste artigo procurei me orientar pela teoria clássica. Em outros, irei apresentar outras visões, detalhar como o mercado futuro pode afetar os juros no presente, desenvolver mais o tema inflação, explicar os impactos negativos que os juros altos podem trazer e abordar outros pontos da política monetária ou fiscal.

Neste artigo procurei me orientar pela teoria clássica. Em outros, irei apresentar outras visões, detalhar como o mercado futuro pode afetar os juros no presente, desenvolver mais o tema inflação, explicar os impactos negativos que os juros altos podem trazer e abordar outros pontos da política monetária ou fiscal.

A economia é uma ciência social. A ciência exata é utilizada apenas como instrumento para testar e validar modelos e hipóteses e fundamentar argumentos. Logo, não existe uma resposta única e correta. Assim, mais do que oferecer respostas, pretende-se aqui estimular o leitor a fazer perguntas.

Comente ou envie mensagens, afinal escrevo para você.

“Credibilidade e reputação são atributos que se acumulam ao longo do tempo. Moeda é confiança, pois nada mais é do que um pedaço de papel” (Gustavo Franco)

Twitter: @Jeffarah

Parabébs Farah, excelente análise.

Forte abraço

Parabéns mais uma vez, linguagem extremamente acessível.

Eu concordo que a relae7e3o entre o PIB e a taxa de juros ne3o e9 te3o pefrieta assim, inclusive vou fazer o teste de correlae7e3o no EViews, para vermos o resultado.Com relae7e3o a sua colocae7e3o eu entendo o que vocea coloca, com uma taxa de juros mais baixa teoricamente os agentes ire3o preferir ficar ledquidos, diminuindo assim o estoque de recursos disponedveis e sendo assim como podere1 se emprestar mais dinheiro se o dinheiro esta nas me3os dos agentes e ne3o mais no sistema bance1rio. Pois e9? Tem sentido!Por outro lado na pre1tica nem todo o recurso migrare1 dos sistema bance1rio para as me3os dos agentes, ainda restare3o recursos e possivelmente a demanda por recursos aumentare1 pela queda nos juros. O fato e9 que o multiplicador bance1rio, a maquinhinha de dinheiro, vai equalizar a conta (muito embora eu ne3o concorde com isso, acho que deve haver lastro e ne3o simples criae7e3o de moeda).Tambe9m entendo quando vocea fala que e9 necesse1rio um suplus de capital ou uma poupane7a capaz de alavancar o crescimento, entretanto ne3o sei se concordo. Ter uma boa poupane7a ne3o significa ter crescimento, os mercantilistas tambe9m tinham e nem por isso se desenvolveram. Acredito que o crescimento esta muito mais vinculado com a capacidade de criae7e3o e inovae7e3o do que o simples fato de possuir recursos.

Excelente artigo!! Parabéns!!