Após a divulgação dos Demonstrativos Financeiros do Flamengo, diversas matérias foram escritas enaltecendo os bons resultados e o lucro recorde. Sim, são mesmo motivos para se comemorar, como nós mesmos fizemos por ocasião da publicação de nossa análise.

Na cabeça de todos, uma pergunta: se o clube agora é “rico” e produz tanto lucro, caramba, onde foi parar essa dinheirama? E por que tendo lucro ainda continuamos a pedir empréstimos?

Nós já abordamos esses pontos no artigo Balanço 2014 – Que Flamengo é Esse? e sugerimos a releitura. Porém, o tema é tão intrigante que resolvemos detalhar melhor outro instrumento das demonstrações financeiras, para mostrar que ter lucro não é exatamente a mesma coisa do que ter dinheiro sobrando.

As demonstrações financeiras, como dissemos no artigo anterior, obedecem uma lógica conhecida como princípio da competência. Isso quer dizer que os lançamentos são registrados no momento da ocorrência de seu fato gerador, que não necessariamente coincide com o momento da entrada ou saída do dinheiro. Porém, para efeito de apuração do resultado, receitas e despesas são incluídas nesse instante (em obediência às normas que regem à contabilidade) e pode haver descasamento entre o caixa que sobra (ou que falta) e o lucro (ou o prejuízo). Ou seja, o resultado financeiro não se equivale ao resultado contábil.

Parece surreal, mas é possível ter prejuízo com dinheiro no caixa ou ter lucro sem nada na mão. É incrível, mas na prática isso acontece. Afinal, a melhor analogia de um balanço patrimonial é uma fotografia: a imagem estática capta apenas aquele momento específico, sem revelar por inteiro os movimentos que aconteceram antes ou que acontecerão depois.

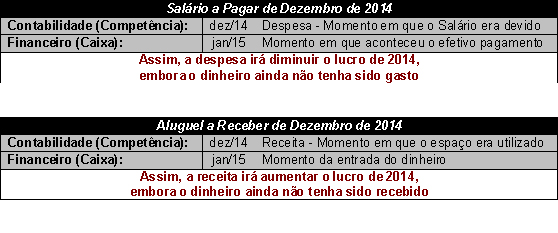

Para facilitar a compreensão, imagine a situação hipotética descrita no quadro acima. As despesas de salários de dezembro só são pagas em janeiro do ano subsequente. Contabilmente, elas devem ser lançadas em dezembro, mesmo que o dinheiro ainda continue com o empregador. Por outro lado, um aluguel a receber em dezembro, mas cujo pagamento só ocorra em janeiro seguinte, gera uma receita em dezembro, embora o caixa só veja a cor desse dinheiro no outro ano. Agora, imagine isso com várias operações ao longo de vários anos, com receitas sendo adiantadas e despesas não sendo pagas.

Para facilitar a compreensão, imagine a situação hipotética descrita no quadro acima. As despesas de salários de dezembro só são pagas em janeiro do ano subsequente. Contabilmente, elas devem ser lançadas em dezembro, mesmo que o dinheiro ainda continue com o empregador. Por outro lado, um aluguel a receber em dezembro, mas cujo pagamento só ocorra em janeiro seguinte, gera uma receita em dezembro, embora o caixa só veja a cor desse dinheiro no outro ano. Agora, imagine isso com várias operações ao longo de vários anos, com receitas sendo adiantadas e despesas não sendo pagas.

Dessa forma, o resultado (lucro ou prejuízo) não necessariamente irá refletir o dinheiro que entrou e saiu efetivamente do caixa do clube naquele exercício. Mas isso não significa que a gente não tenha como descobrir, além do resultado, o que teve de dinheiro vivo circulando. Para saber o que realmente teve impacto na disponibilidade em um exercício, o melhor demonstrativo é o DFC – Demonstração dos Fluxos de Caixa – que possibilita conhecer o fluxo de caixa ocorrido ao longo do ano.

Dessa forma, o resultado (lucro ou prejuízo) não necessariamente irá refletir o dinheiro que entrou e saiu efetivamente do caixa do clube naquele exercício. Mas isso não significa que a gente não tenha como descobrir, além do resultado, o que teve de dinheiro vivo circulando. Para saber o que realmente teve impacto na disponibilidade em um exercício, o melhor demonstrativo é o DFC – Demonstração dos Fluxos de Caixa – que possibilita conhecer o fluxo de caixa ocorrido ao longo do ano.

Esse demonstrativo, ao contrário dos demais adota o regime de caixa e não o de competência para sua elaboração e inclui a movimentação de todas as operações que tiveram impacto no caixa, na conta corrente e nas aplicações financeiras com elevada liquidez. E, no caso do Flamengo, o panorama encontrado ainda é um tanto sombrio.

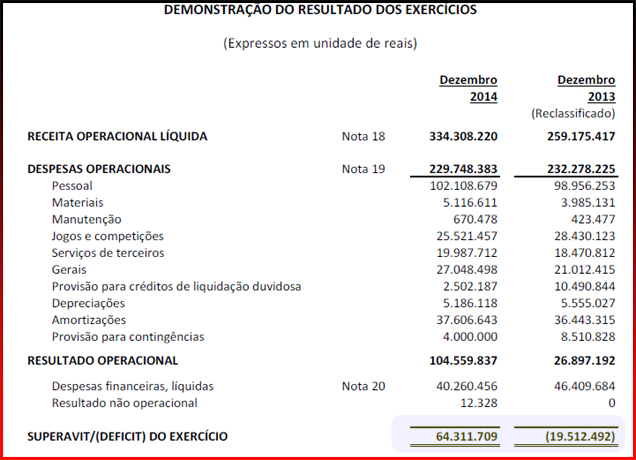

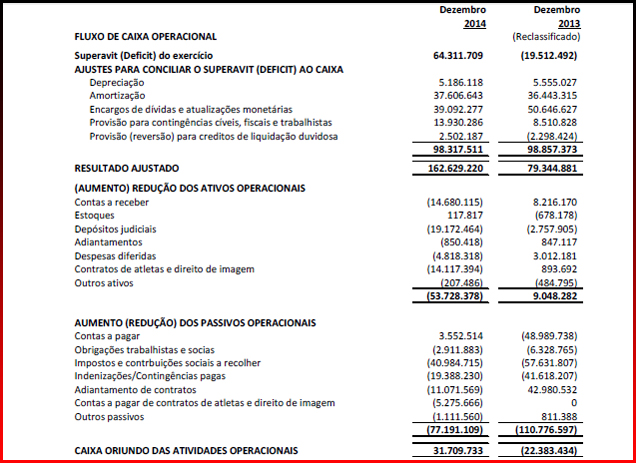

A figura acima mostra as alterações do regime de caixa para o de competência sob o ponto de vista das operações do clube. Assim, partindo-se do lucro de R$ 64 milhões retira-se no primeiro grupo todos os lançamentos escriturais, ou seja, que não envolvem movimentação de dinheiro, tais como depreciação (perda linear de um bem pelos desgastes esperados por causa de sua utilização), amortização (uma espécie de “depreciação” aplicada em bens intangíveis – não confundir com amortização de financiamentos, que envolvem pagamentos de dívida) e provisões (reservas para pagar obrigações no futuro, caso elas venham a ser exigidas). Essas contas são meramente contábeis.

A figura acima mostra as alterações do regime de caixa para o de competência sob o ponto de vista das operações do clube. Assim, partindo-se do lucro de R$ 64 milhões retira-se no primeiro grupo todos os lançamentos escriturais, ou seja, que não envolvem movimentação de dinheiro, tais como depreciação (perda linear de um bem pelos desgastes esperados por causa de sua utilização), amortização (uma espécie de “depreciação” aplicada em bens intangíveis – não confundir com amortização de financiamentos, que envolvem pagamentos de dívida) e provisões (reservas para pagar obrigações no futuro, caso elas venham a ser exigidas). Essas contas são meramente contábeis.

No bloco seguinte temos a abertura da variação do ativo pelo método indireto, o que demonstra o aumento no fluxo de cada conta. O valor negativo (aumento) representa que o dinheiro deixou de ir pro caixa e foi para uma outra conta do ativo que possui uma liquidez menor. Por exemplo, o clube aumentou suas contas a receber em quase R$ 15 mil. O que sigifica que a venda a prazo foi maior do que em 2013. É dinheiro que só entrará no caixa no futuro.

No passivo temos o mesmo conceito, porém com sentido matemático inverso: a redução é que é demonstrada com valor negativo. Os valores demonstram que reduzimos sensivelmente os impostos que estavam pendentes de recolhimento e que o caixa foi bastante afetado pelo pagamento de indenizações e contingências. Ou seja, estamos honrando compromissos com o fisco e com a Justiça.

Após esse novo arranjo, o fluxo de caixa líquido das atividades operacionais reduziu o resultado para menos da metade (mas, ainda bastante significativo, como pode ser comparado com 2013). Em outras palavras, a operação do Flamengo gerou um caixa de quase R$ 32 milhões, o que é muito bom.

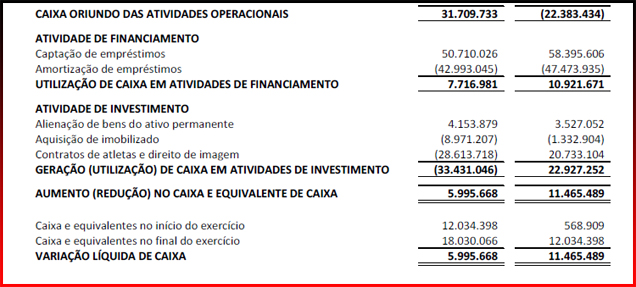

Acima temos os ajustes efetuados nas atividades de investimento (aquisição e venda de ativos permanentes – tangíveis e intangíveis) e de financiamento (mudança no tamanho e na composição do capital próprio e de terceiros).

Acima temos os ajustes efetuados nas atividades de investimento (aquisição e venda de ativos permanentes – tangíveis e intangíveis) e de financiamento (mudança no tamanho e na composição do capital próprio e de terceiros).

As atividades de investimento mostram uma queda no caixa, basicamente pela aquisição de jogadores, que consumiu o caixa operacional gerado. Essa é uma informação muito relevante, porque contraria a percepção do senso comum. O que o Flamengo conseguiu gerar de caixa foi gasto com jogadores!

No grupo de financiamento podemos observar um caixa positivo, o que não exatamente é uma boa notícia. Afinal, isso mostra apenas que se contraiu mais empréstimos do que se pagou. Portanto, mais um dado para ratificar o que temos falado em várias análises: embora esteja havendo geração de superávit, o fluxo de caixa no curto prazo ainda é deficitário e o clube tem precisado se financiar.

Em resumo, após toda rearrumação, constata-se que no ano de 2014 o Flamengo gerou um caixa de aproximadamente R$ 6 milhões. E que esse caixa é inferior ao saldo das atividades financeiras. Em outras palavras, o caixa gerado no ano de 2014, apesar do clube ter registrado um superávit recorde, foi oriundo de novos financiamentos – ou seja, sem novos empréstimos o clube simplesmente não teria como fechar suas contas.

Para piorar, pela análise que fizemos do orçamento deste ano, 2015 não será muito diferente. O clube, portanto, continua não tendo dinheiro disponível no dia-a-dia, embora os resultados operacionais que vêm sendo gerados nos permitam sonhar com um futuro melhor.

O cofre ainda está vazio, mas a fotografia é bonita e inspiradora. De mais a mais, 2018 é logo ali.