Nesta terça feira, a coluna “Kritizismus”, do administrador Jorge Farah, começa a destrinchar a estrutura tributária brasileira, em linguagem acessível.

O Dia Nacional do Respeito ao Contribuinte e a carga tributária brasileira

No último dia 25, foi comemorado o Dia Nacional do Respeito ao Contribuinte, instituído pela Lei 12.325/10, que acontece na mesma data em que se homenageia a indústria. Há, no entanto, quem garanta que o critério de escolha foi pelo fato de representar o suposto número de dias decorridos no ano (145) que trabalharíamos para sustentar o governo, ou seja, para pagar os tributos.

Em datas comemorativas são frequentes protestos e campanhas. No caso do Dia do Contribuinte sempre tem pedidos para a redução dos tributos e movimentos de comerciantes vendendo por preços reduzidos com a informação de que os descontos seriam referentes a impostos não repassados.

O principal foco de solicitações por reformas na legislação fiscal, que inclusive costumam contar com apoio da grande mídia, é por redução da carga tributária brasileira. Mas, os impostos, as taxas e as contribuições são realmente elevados no Brasil?

Minha resposta a essa pergunta é sempre a mesma: “depende para quem!”.

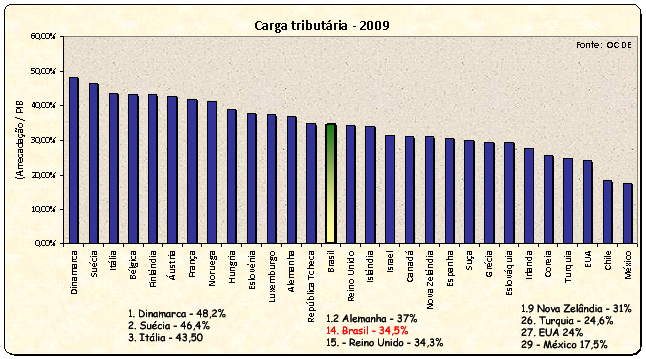

Observem um estudo da OCDE – Organização para Cooperação e Desenvolvimento Econômico – comparando a arrecadação tributária em relação ao PIB dos seus países membros. O Brasil ficou em 14º lugar entre 29 nações analisadas.

Por definição, qualquer valor situado na média não pode ser considerado elevado. Além disto, os países mais desenvolvidos costumam ser os que mais arrecadam (em relação ao próprio PIB).

A mesma organização elaborou um índice chamado IRBES – Índice de Retorno ao Bem-Estar da Sociedade – que, além do PIB, leva em consideração o IDH dos mesmos países na comparação com a respectiva carga tributária. Reparem a diferença:

Portanto, ao se utilizar um indicativo de bem-estar, passamos a ocupar o último lugar entre os mesmos países, o que demonstra que a arrecadação pode não ser tão alta, porém o retorno para a população é muito baixo. Assim, muito mais crítico do que o valor que pagamos de tributos é a maneira como os recursos são utilizados pelo governo. Em outras palavras, nosso problema não está exatamente no volume arrecadado, mas na qualidade dos gastos públicos.

Parece-me, então, que o foco do debate deveria ser outro. Um sistema tributário para ser justo e eficaz deve ter como características:

ü a simplicidade – o sistema brasileiro é bastante complexo, o que favorece quem possui capacidade econômica de dispor de especialistas capazes de analisar as infindáveis normas que regem o setor e de indicar formas de elisão fiscal, aproveitando-se das brechas na legislação;

ü a praticidade – o modelo brasileiro é burocrático, desperdiçando tempo e dinheiro dos contribuintes com sistemas de controle, sem falar na quantidade absurda de tributos a que somos submetidos;

ü a equidade aliada à progressividade – a repartição tributária deve ser proporcional à capacidade individual de contribuição; porém, em nosso caso, os mais pobres são penalizados.

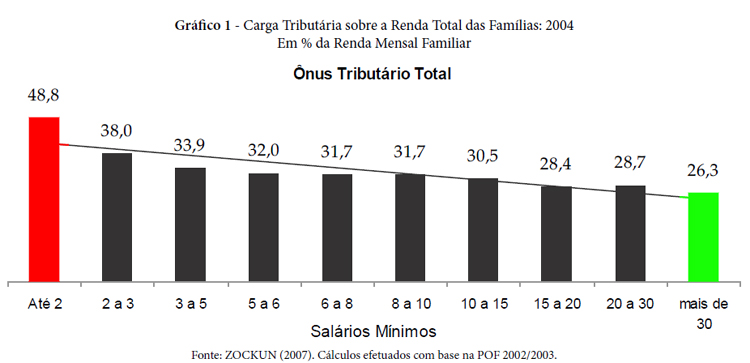

Observem o gráfico abaixo divulgado no estudo Indicadores de Iniquidade do Sistema Tributário Nacional do Conselho de Desenvolvimento Econômico e Social (CDES), relativo ao ano de 2004. Compare as faixas em vermelho (famílias com renda inferior a 2 SM) com a verde (famílias com renda superior a 30 SM).

Essa distorção ocorre por causa da alta incidência dos impostos indiretos, que são aqueles cujo contribuintes de fato não são os mesmos dos de direito, ou seja, quem recolhe não é efetivamente quem suporta o ônus. É o caso dos impostos cobrados sobre o consumo, como o ICMS, o ISS e o IPI. O contribuinte é o comerciante, o prestador de serviço ou o industrial, porém quem efetivamente desembolsará o valor será o consumidor, uma vez que ele fará parte do preço do bem ou serviço.

O problema é ampliado pelo fato de alguns (como o ISS) serem cumulativos (tributos incidentes em todas as etapas intermediárias dos processos produtivos e de comercialização, ou seja, incidem até mesmo sobre tributos já pagos – “impostos sobre impostos”). Como as famílias que ganham menos consumirão proporcionalmente uma maior fatia de sua renda em relação aos que ganham mais, fica fácil entender porque impostos e contribuições cobradas sobre o consumo terão maior peso nas classes sociais mais baixas.

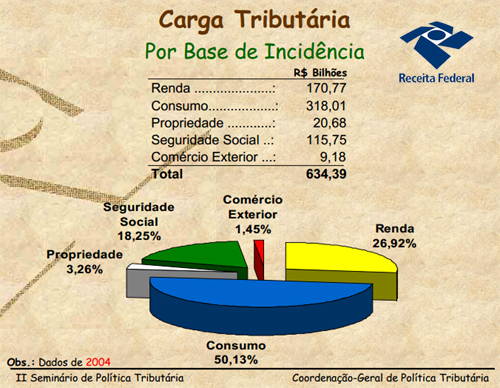

Observem a divisão feita pela Coordenação Geral de Política Tributária da Receita Federal do Brasil em seminário realizado em junho/2005.

Segundo a Receita Federal, portanto, mais da metade de nossa carga tributária tem origem no consumo e o ICMS é o imposto com maior arrecadação, representando mais de 20% de todo bolo.

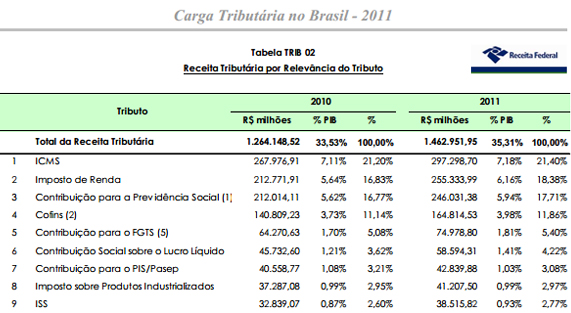

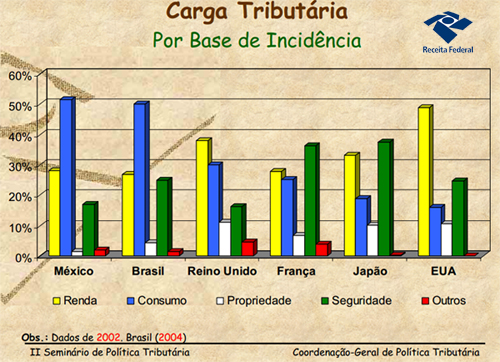

Vamos comparar nossa situação com a de outros locais. Confrontem na figura a seguir os tributos incorridos sobre a renda e sobre a propriedade no Brasil com os arrecadados nos países desenvolvidos.

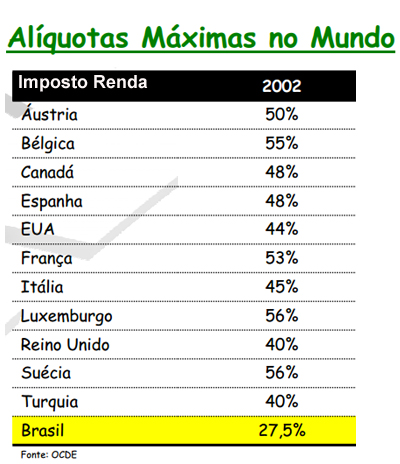

Outro ponto a se observar são as alíquotas do Imposto sobre a Renda. No Brasil, quem ganha R$ 4.100 ou R$ 41.000 paga exatamente o mesmo percentual sobre sua renda (27,5%). Olhem a comparação com as alíquotas máximas pelo mundo:

Outro ponto a se observar são as alíquotas do Imposto sobre a Renda. No Brasil, quem ganha R$ 4.100 ou R$ 41.000 paga exatamente o mesmo percentual sobre sua renda (27,5%). Olhem a comparação com as alíquotas máximas pelo mundo:

Assim sendo, o sistema tributário brasileiro tem muito a melhorar. É preciso desburocratizar, simplificar, reduzir a quantidade de tributos e principalmente cobrar mais de quem pode pagar mais para aliviar aqueles que ganham menos.

No entanto, as campanhas aqui são feitas exatamente pelas pessoas de classes sociais mais elevadas, exatamente as mesmas que são beneficiadas pelas injustiças do sistema. Há algo errado nisto tudo!

Eis um assunto que ainda poderemos explorar bastante.

Até o próximo Kritizismus,

Jorge E F Farah (JEFF)

Twitter: @JEFFarah

Muito boa a coluna. Chega-se a um binômio interessante: tem-se a percepção de que paga-se um imposto alto porque o dinheiro público é mal gasto, mas principalmente porque rico não paga imposto no Brasil. Quanto à gestão, é mal nacional e não restringe-se ao setor público. A administração privada no Brasil, é tão ou mais caótica. Quanto à carga por classe social, é questão de decisão política. O pior é que os bobos dos ativistas de Facebook repetem como papagaios que o problema seria a carga tributária total em si, perpetuando uma imensa tolice que só faz privilegiar ainda mais os ricos que não pagam impostos, porque aponta para a redução de alíquotas.

Affonso, muito obrigado pela honra de sua visita e comentários elogiosos.

JEFF

Parabéns pelo bom artigo Jorge (JEFF), tratar de impostos no Brasil não é tarefa fácil.

BAFK, muito obrigado!

(Por favor, não me atirem pedras até lerem a minha explanação)

Acho que a IDÉIA da CPMF era a melhor idéia para resolver isso. Extinguiria-se TODOS os impostos e só quem fizesse movimentação financeira, os “ricos”, seriam tributados. Deste montante arrrecadado, os 3 governos definiriam, através dos seus critérios, quanto cada um receberia.

Ou seja, “ricos” movimentam muito, pagam muito. Pobres, que não tem nem conta corrente, não pagariam.

Conforme a sua matéria, teria-se assim as 3 características do sistema justo e eficaz: a simplicidade, a praticidade e a equidade.

Infelizmente, a CPMF foi desviada do seu intuito e ficou sendo mais um imposto a ser pago…

A tempo: não acho que o rico deva pagar mais imposto do que o pobre. Acho que todos devam pagar o mesmo percentual de imposto. Não me considero rico e já tive empresa e sei que alguns só vem a receita bruta mas ninguém vê os riscos e despesas no final do mês.

Esta é a minha visão.

Robert, outra coisa que pra mim soa como uma tremenda canalhice é essa guerra de impostos entre os estados.

Outro dia tentei explicar para um estrangeiro o porque de não termos um ICMS único e não consegui.

Ventilou-se a notícia da possibilidade desse imposto ser único no país, mas eu só acredito vendo.

Abraços.

Rodrigo, eu acho que o colunista irá abordar este tema em uma próxima coluna

Sim, a repartição do bolo tributário é um ótima tema a ser abordado.

Caro Robert, escrevi artigo sobre a CPMF tempos atrás: ela é necessária para pegar sonegador, mas não funciona como imposto único.

Robert,

Muito obrigado por participar. A tribuna é livre e seu comentário trouxe dois temas que podem ser abordados em novos artigos.

1) Proporcionalidade x Progressividade tributária – o sistema brasileiro é regressivo, conforme mostrei neste artigo, por causa da elevada tributação do consumo. Sou favorável a progressividade. Você, a proporcionalidade. É um bom tema a ser explorado.

2) Imposto único – sem dúvida seria mais prático e simples, porém um único imposto nos traz outros problemas. Exemplo: como separar as receitas entre os entes (ainda mais com um imposto cuja transação pode ocorrer virtualmente, sem local físico). Este foi um exemplo. Há outros inconvenientes. Além disto, a CPMF é acumulativa. O Migão, editor deste blog, já fez um artigo sobre o tema e também posso abordá-lo mais detalhadamente.

Valeu, meu amigo.

Tem outra coisa: as classes mais ricas e as grandes empresas proporcionalmente pagam muito pouco imposto

Na verdade, as empresas não “pagam” tributos, pois os valores por elas recolhidos aos cofres públicos são repassados aos “custos” dos produtos e, nesta qualidade, vão parar no preço de venda dos produtos/mercadorias. Assim, quem paga o tributo é o consumidor final. Por isto, o peso menor para a classe rica e maior para a classe pobre, já que o preço de uma lata de óleo é o mesmo para ambos.

Jorge, teu artigo faz uma leitura perfeita do cenário tributário do qual somos obrigados a respeitar (e pagar).

Porém, quero acrescentar com outro fato: além de pagarmos uma alta quantidade de impostos e não termos nenhum retorno disso, somos obrigados a ter outros gastos em decorrência dessa falta de retorno, como pedágios (já que as rodovias não foram bem cuidadas pelo governo e aqui no Paraná nem as concessionárias o fazem direito, já que aqui é um dos estados onde o pedágio é mais caro – o trecho de 350 km entre Ponta Grossa e Apucarana custa mais de 60,00 (ida e volta) numa estrada que não é duplicada), planos de saúde caríssimos (basta ver a situação da saúde pública), seguro de carro (não temos segurança para evitar roubos de carro), escola para nossos filhos (a educação pública é caótica), etc, etc.

Ou seja, no final das contas, além de termos que pagar uma fortuna em impostos, temos esses outros gastos que rasgam qualquer orçamento.

Se olharmos para a Dinamarca, que segundo o seu artigo é o país que mais arrecada, vemos que vale a pena pagar mais impostos quando você tem um retorno absoluto disso, já que tudo o que pagamos a mais aqui, conforme relatei acima, é fornecido com muita qualidade pelo governo.

Parabéns pelo artigo.

Abraços,

Rodrigo.

Rodrigo, Apenas uma observação conceitual. Pedágios pela corrente amplamente majoritária (embora tenha quem tenha opinião distinta) não é tributo, mas tarifa. Seria semelhante, por exemplo, ao preço do transporte público (ônibus, trem, metrô etc). Assim, não podem ser analisados dentro da carga tributária. Mas, que de qualquer forma, representam, como você disse, outros gastos que impactam nosso orçamento.

No outro ponto levantado por você, minha opinião é a que está no artigo e que pretendo explorar melhor: um dos grandes problemas nossos é a qualidade do gasto público (e não a arrecadação em si, como muitos reclamam)

Obrigado

Concordo. Outra coisa é que muita gente acha que as estatais como a Petrobras são sorvedouros de dinheiro público, quando é justamente o contrário: são das maiores pagadoras de impostos do país

Parabéns Jorge Farah. Em um assunto altamente complexo como a estrutura tributária, restrito a “poucos” especialistas, sua abordagem direta na essência da questão traz elementos irrefutáveis à reflexão de uma parcela maior de nossa sociedade. E penso que este tipo de contribuição é que vai permitir a difusão do conhecimento e o combate a contra-informação necessários para elegermos e cobrarmos com mais responsabilidade os nossos governantes.

Abraços,

André Gustavo.

André, muito obrigado. Suas palavras são um estímulo para continuar escrevendo.

Jorge